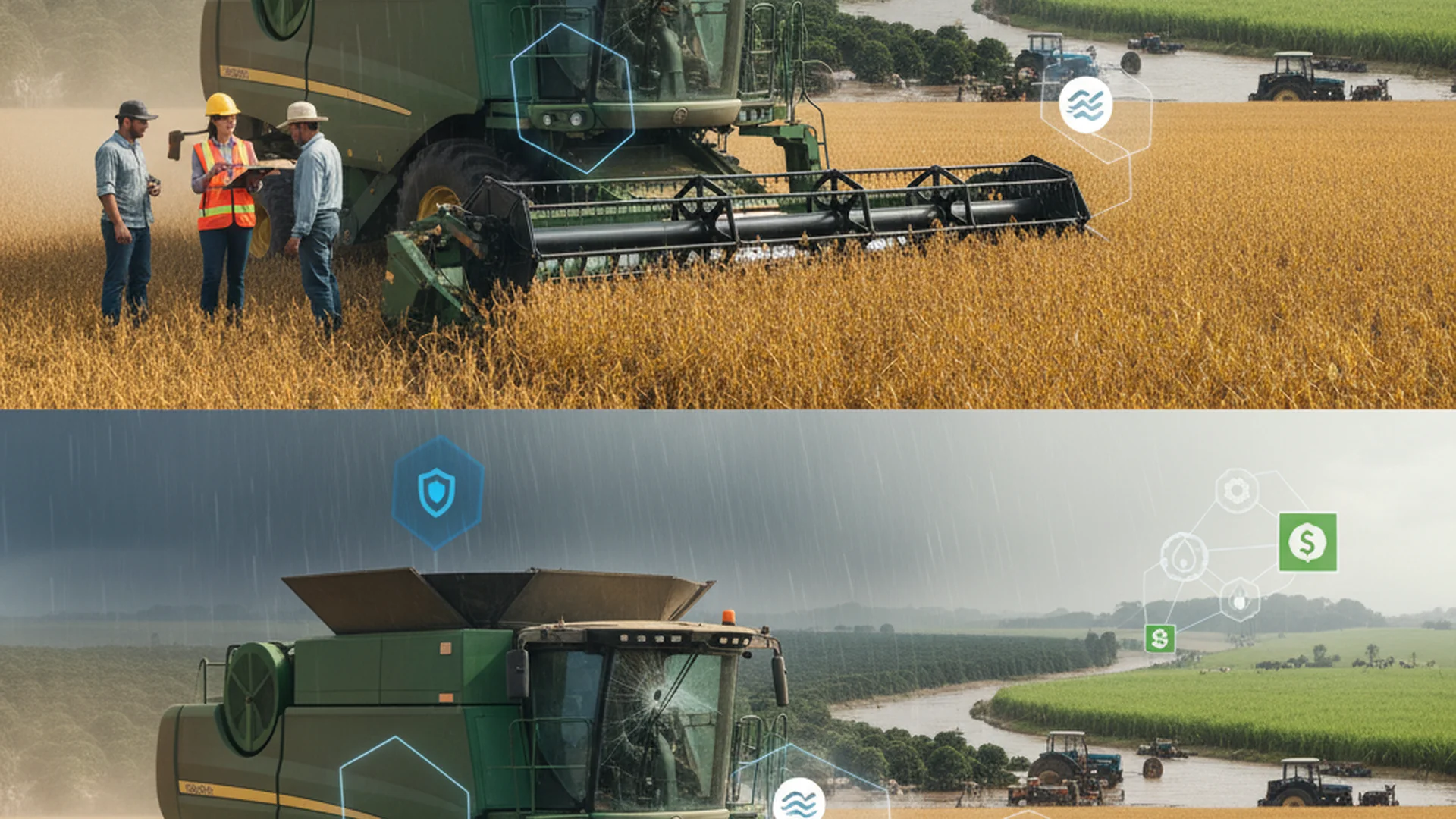

O seguro de maquinário agrícola é hoje uma ferramenta indispensável para produtores rurais e proprietários de equipamentos. Seus tratores, colheitadeiras e pulverizadores são o coração da sua fazenda, e protegê-los é proteger a sua capacidade de produzir. Eventos inesperados, como o desastre natural que atingiu o Rio Grande do Sul em maio de 2024, mostram a importância de garantir a segurança desse patrimônio.

Os equipamentos agrícolas representam investimentos altos e estão diretamente ligados à produtividade e ao lucro da sua propriedade. Portanto, proteger esses bens é uma decisão de negócio inteligente. Neste guia completo, vamos explicar tudo o que você precisa saber sobre o seguro de máquinas agrícolas de forma clara e direta.

O que é o Seguro de Maquinário Agrícola?

Pense no seguro de máquinas agrícolas como um contrato de proteção financeira para seus equipamentos. Ele cobre desde tratores robustos e plantadeiras até colheitadeiras de alta tecnologia, que são bens de alto valor e essenciais para o sucesso da sua operação.

Este seguro funciona como uma barreira contra diversos riscos, como:

- Danos causados por acidentes de operação.

- Prejuízos gerados por fenômenos naturais, como tempestades, inundações ou granizo.

- Roubo ou furto dos equipamentos.

Com uma apólice de seguro, você garante os recursos para o reparo ou a substituição das máquinas danificadas. Além disso, é possível personalizar o contrato para incluir coberturas adicionais, como responsabilidade civil (danos a terceiros) e perda de renda, garantindo que você esteja preparado não apenas para os danos físicos, mas também para as consequências financeiras de um imprevisto.

Investir em um seguro de maquinário é uma decisão estratégica que protege seu patrimônio e garante a continuidade das suas operações, mesmo diante de um problema sério.

Quem Pode Contratar o Seguro de Máquinas Agrícolas?

Qualquer pessoa ou empresa que possua ou opere equipamentos agrícolas pode contratar este seguro. Os principais perfis são:

- Produtores Rurais e Agricultores: Proprietários que utilizam as máquinas em suas próprias terras.

- Proprietários de Máquinas: Aqueles que alugam ou prestam serviços com seus equipamentos para terceiros.

- Gestores de Fazendas e Cooperativas: Responsáveis pela administração e proteção dos ativos de grandes operações agrícolas.

Como o Seguro de Maquinário Funciona na Prática?

O processo é simples e funciona para garantir que você não tenha um grande prejuízo financeiro quando algo acontece. Vamos usar um exemplo prático:

Imagine que um trator da sua fazenda foi furtado durante a noite. Se você não tivesse seguro, teria que arcar com 100% do custo de um equipamento novo, um prejuízo que pode comprometer o caixa de toda a safra.

Com o seguro, o processo seria:

- Acionamento do Sinistro: Você entra em contato com a seguradora para comunicar o furto, seguindo os procedimentos descritos na sua apólice (o contrato do seguro).

- Envio de Documentação: A seguradora solicitará os documentos necessários, como boletim de ocorrência e notas fiscais do equipamento.

- Análise e Vistoria: A empresa analisará o caso para confirmar se a situação está coberta pelo seu plano.

- Recebimento da Indenização: Após a aprovação, você recebe o valor acordado na apólice para repor o equipamento perdido. Isso alivia a perda financeira e permite que você continue suas atividades rapidamente.

Quais Bens Estão Cobertos no Seguro?

O seguro de máquinas agrícolas é abrangente e pode proteger uma vasta gama de equipamentos essenciais para o dia a dia no campo. Os principais são:

- Tratores

- Colheitadeiras

- Plantadeiras

- Semeadoras

- Pulverizadores (de arrasto e autopropelidos)

Além das máquinas principais, o seguro também pode cobrir acessórios e implementos agrícolas que são acoplados ou utilizados com elas, como grades, arados, distribuidores de fertilizantes e plataformas de colheita.

Importante: As coberturas específicas e os bens segurados podem variar entre as seguradoras e os planos contratados. É fundamental ler com atenção os detalhes da sua apólice para entender exatamente o que está protegido.

Por que Fazer o Seguro de Máquinas Agrícolas?

Contratar um seguro para seu maquinário é uma decisão prudente e estratégica. Os motivos vão além de simplesmente “ter uma garantia”.

- Proteção Financeira Sólida: Imprevistos acontecem. Um acidente pode causar danos que custam dezenas ou centenas de milhares de reais. O seguro evita que você tenha que tirar esse dinheiro do seu capital de giro.

- Continuidade da Operação: Com a garantia de um reparo rápido ou da substituição do equipamento, o seguro ajuda a minimizar o tempo de inatividade. Máquina parada é prejuízo na certa, e o seguro mantém sua operação funcionando.

- Segurança e Tranquilidade: Lidar com os desafios do clima e os riscos da atividade agrícola já é estressante. Ter um seguro específico para suas máquinas proporciona uma camada extra de segurança, permitindo que você foque no que faz de melhor: produzir.

Quais as Coberturas do Seguro de Máquinas Agrícolas?

O seguro de maquinário oferece diversas coberturas para proteger seus equipamentos contra os mais variados riscos. Entender o que cada uma significa é essencial para escolher o plano certo.

- Incêndio, Queda de Raio e Explosão: Cobre danos causados por fogo, descargas elétricas e outros acidentes externos.

- Danos Elétricos: Protege contra prejuízos causados por curtos-circuitos, sobrecargas e outras falhas elétricas nos componentes da máquina.

- Roubo e/ou Furto Qualificado: Garante a indenização caso seu equipamento seja roubado ou furtado.

- Colisão, Capotamento e Tombamento: Cobre os danos sofridos pela máquina em acidentes durante a operação ou transporte.

- Responsabilidade Civil (Equipamentos Móveis): Uma cobertura muito importante. Protege você contra custos de danos que sua máquina possa causar a terceiros (por exemplo, se um trator colidir com a propriedade de um vizinho).

- Perda ou Pagamento de Aluguel: Se você aluga seus equipamentos, essa cobertura indeniza a perda de receita. Caso você precise alugar uma máquina para substituir a sua danificada, ela também pode cobrir esse custo.

- Operação em Proximidade de Água: Oferece proteção adicional para máquinas que operam perto de rios, lagos ou açudes.

- Quebra de Vidros: Cobre os custos de substituição de vidros da cabine que venham a quebrar.

- Lucros Cessantes: Se um sinistro coberto paralisar sua produção, essa cobertura pode compensar a perda de lucro durante o período de inatividade.

- Despesas de Salvamento: Cobre os custos para resgatar ou remover a máquina de um local de difícil acesso após um acidente.

Quais os Riscos Excluídos do Seguro? (O que a Apólice NÃO Cobre)

É igualmente importante saber quais situações geralmente não são cobertas pelo seguro. Conhecer as exclusões evita surpresas na hora de acionar a apólice.

- Desgaste Natural: O seguro cobre danos acidentais, não o envelhecimento e o desgaste normal das peças pelo uso contínuo.

- Falha de Manutenção: Danos causados por falta de manutenção preventiva, negligência ou uso de peças inadequadas não são cobertos. A responsabilidade pela manutenção é do proprietário.

- Ação Intencional ou Fraude: Qualquer dano causado de propósito pelo segurado ou tentativa de fraudar a seguradora anula a cobertura.

- Operação Inadequada: Danos resultantes do uso da máquina para fins para os quais ela não foi projetada ou por um operador não qualificado.

- Desastres Naturais Específicos: Alguns eventos de grande escala, como terremotos ou maremotos, podem estar excluídos, dependendo da apólice. Verifique sempre.

- Guerra e Conflitos: Danos decorrentes de guerra, rebelião ou tumultos geralmente não são cobertos.

- Contaminação e Poluição: Prejuízos causados por derramamento de óleo ou contaminação ambiental.

Sempre revise com cuidado a seção de “Riscos Excluídos” da sua apólice. Se necessário, converse com seu corretor sobre a contratação de coberturas adicionais para garantir a proteção mais completa possível.

Conclusão: Um Investimento na Segurança do seu Negócio

A contratação de um seguro para maquinário é um pilar na gestão de riscos de qualquer negócio agrícola moderno. Ele oferece a segurança financeira necessária para que suas operações continuem sem grandes interrupções, mesmo diante de danos, roubos ou desastres naturais.

Lembre-se: o seguro não é apenas uma medida de precaução, mas um investimento estratégico na proteção, na continuidade e no futuro do seu negócio. Diante das incertezas do campo, garantir seu patrimônio contra perdas é um passo inteligente que todo produtor deve considerar.

Precisa de ajuda para organizar suas finanças, registrar sinistros e gerenciar as indenizações do seguro de forma eficiente? Agende já uma demonstração conosco e descubra como o Aegro pode facilitar o processo de recuperação e gestão de seguros, integrando tudo à administração da sua fazenda.

Agende a demonstação gratuita e personalizada aqui

Glossário

Apólice: É o contrato formal do seguro. Este documento detalha todas as condições, coberturas, direitos e deveres tanto do segurado (produtor) quanto da seguradora.

Capital de Giro: Refere-se aos recursos financeiros necessários para manter as operações diárias da fazenda, como compra de insumos e pagamento de funcionários. O seguro protege este capital ao cobrir custos inesperados com reparos de máquinas.

Implementos Agrícolas: São equipamentos e ferramentas que são acoplados a máquinas como tratores para realizar tarefas específicas. Exemplos incluem arados, grades, semeadoras e distribuidores de fertilizantes.

Indenização: É o valor financeiro que a seguradora paga ao segurado após a ocorrência de um sinistro coberto pela apólice. O objetivo é compensar o prejuízo sofrido, seja para o reparo ou a substituição do bem.

Lucros Cessantes: Uma cobertura que compensa a perda de lucro que o produtor venha a ter por não conseguir operar devido a um dano coberto no seu maquinário. Se uma colheitadeira quebra durante a colheita, essa cobertura ajuda a cobrir a receita perdida.

Responsabilidade Civil (RC): Garante cobertura para danos materiais ou corporais que o seu equipamento agrícola possa causar a terceiros. Por exemplo, se um trator colidir e danificar a cerca da propriedade vizinha, a cobertura de RC arca com os custos do reparo.

Sinistro: É a ocorrência de um evento previsto e coberto na apólice de seguro, como um roubo, acidente ou incêndio com a máquina. A comunicação do sinistro à seguradora é o primeiro passo para receber a indenização.

Além do seguro: como uma boa gestão protege seu investimento

Contratar um seguro é o primeiro passo, mas a gestão diária é o que garante a proteção completa do seu patrimônio. Como o artigo destaca, a falta de manutenção preventiva pode anular sua cobertura. Manter um controle rigoroso das revisões, trocas de óleo e reparos não só garante a validade da apólice, mas também prolonga a vida útil dos seus equipamentos e reduz custos inesperados.

Para simplificar essa tarefa, um software de gestão agrícola como o Aegro centraliza o histórico completo de cada máquina, permitindo agendar manutenções e receber lembretes automáticos. Ter essa documentação organizada facilita a comprovação dos cuidados com o equipamento caso seja necessário acionar a seguradora e ajuda a tomar decisões mais seguras sobre a operação.

Quer ter o controle total do seu maquinário e garantir que seu investimento esteja sempre protegido?

Experimente o Aegro gratuitamente e descubra como simplificar a gestão das suas máquinas, do campo ao escritório.

Perguntas Frequentes

Qual a principal diferença entre a cobertura de ‘Danos Elétricos’ e a de ‘Incêndio, Queda de Raio e Explosão’?

A cobertura de ‘Danos Elétricos’ foca em prejuízos internos da máquina, como curtos-circuitos ou sobrecargas que danificam componentes eletrônicos. Já a cobertura de ‘Incêndio, Queda de Raio e Explosão’ protege contra danos causados por eventos externos, como um raio que atinge o equipamento ou um incêndio que se inicia nas proximidades.

O seguro de maquinário agrícola cobre os implementos acoplados, como arados e plantadeiras, ou apenas a máquina principal?

Sim, a maioria das apólices permite a inclusão de implementos agrícolas, mas isso deve ser especificado no momento da contratação. É fundamental listar todos os acessórios e ferramentas que você deseja proteger, garantindo que eles constem explicitamente na apólice para que estejam cobertos em caso de sinistro.

A seguradora pode se recusar a pagar a indenização mesmo que o dano esteja previsto na apólice?

Sim, a indenização pode ser negada se o sinistro ocorrer devido a uma das ’exclusões de risco’. As razões mais comuns são a falta de manutenção preventiva comprovada, uso inadequado do equipamento, danos causados intencionalmente ou negligência grave por parte do operador. Manter a manutenção em dia e documentada é crucial para garantir sua cobertura.

Por que a cobertura de Responsabilidade Civil (RC) é tão importante para o seguro de máquinas agrícolas?

A cobertura de Responsabilidade Civil é essencial porque protege seu patrimônio contra danos que sua máquina possa causar a terceiros. Por exemplo, se um trator colidir com a cerca de um vizinho ou causar um acidente em uma estrada, essa cobertura arcará com os custos de reparo ou indenizações, evitando que você tenha um grande prejuízo financeiro.

Se minha colheitadeira for roubada durante a noite, como devo proceder para acionar o seguro?

O primeiro passo é registrar um Boletim de Ocorrência na polícia imediatamente. Em seguida, comunique o sinistro à sua seguradora o mais rápido possível, seguindo os canais indicados na sua apólice. Você precisará enviar a documentação solicitada, como o B.O. e a nota fiscal do equipamento, para dar início ao processo de análise e indenização.

O seguro cobre o desgaste natural das peças de um trator com o passar do tempo?

Não, o seguro de maquinário agrícola não cobre o desgaste natural decorrente do uso normal e da idade do equipamento. A apólice foi desenhada para proteger contra eventos súbitos e acidentais, como colisões, roubos ou incêndios. A manutenção e a substituição de peças desgastadas são de responsabilidade do proprietário.

Artigos Relevantes

- O que você precisa saber para acertar a lubrificação de máquinas agrícolas da sua fazenda: Este artigo é o complemento prático mais crucial. O artigo principal alerta que a ‘Falha de Manutenção’ é um dos principais motivos para a recusa de indenização; este guia detalha exatamente como executar a lubrificação, uma das manutenções mais vitais, garantindo que o leitor saiba como cumprir sua parte no contrato de seguro e manter a apólice válida.

- O que é seguro de máquinas e equipamentos: vantagens e desvantagens: Enquanto o artigo principal foca no ‘o que’ e ‘porquê’, este detalha o ‘como’ e o ‘quanto’. Ele introduz o conceito financeiro essencial da ‘franquia’, ausente no texto principal, e oferece um passo a passo prático para a contratação, além de uma análise de vantagens e desvantagens, aprofundando o conhecimento do leitor que está considerando a aquisição.

- Seguro de propriedade rural: o que você precisa saber para contratar: Este artigo expande a perspectiva de gestão de riscos do leitor de forma lógica. Após entender a proteção do maquinário (ativos móveis), o próximo passo natural é proteger a infraestrutura da fazenda (ativos fixos). Ele apresenta o seguro de propriedade rural, cobrindo galpões, silos e outras benfeitorias, criando uma visão mais completa da proteção patrimonial no campo.

- Entenda melhor o seguro rural e veja as novidades: Este artigo oferece o contexto estratégico e governamental que engloba o tema principal. Ele explica o ecossistema do seguro rural no Brasil, detalhando o Programa de Subvenção ao Prêmio (PSR), que é um fator decisivo na viabilidade financeira do seguro. Compreender este programa é fundamental para qualquer produtor tomar decisões informadas, indo além do produto e entendendo o mercado.

- Qual o Momento Ideal para Usar o Seguro Agrícola?: Para completar a jornada de conhecimento sobre gestão de riscos, este artigo aborda a proteção da própria produção: a lavoura. Após segurar as ferramentas (máquinas) e a oficina (propriedade), o leitor aprende sobre o seguro agrícola, que protege o resultado final do seu trabalho contra riscos climáticos. Isso finaliza a visão 360º sobre as principais modalidades de seguro para o agronegócio.